「うちは火事じゃないから関係ない」と思っていませんか?

実は、火災保険は台風による屋根の破損や、大雪による雨どいの故障、さらには盗難まで、火事以外のさまざまな損害も補償の対象になることがある、とても頼れる保険なんです。

しかし、被害に遭ったとしても、自動的に保険金が支払われるわけではありません。ご自身で必要な手続きを踏んで「請求(申請)」を行う必要があります。

いざという時に「手続きが複雑でわからない!」「書類は何を揃えればいいの?」と慌てて損をしてしまわないよう、この記事では火災保険の請求方法を、誰にでも分かるように7つのステップで徹底解説します!必要な書類リストも完備していますので、ぜひ最後までご覧ください。

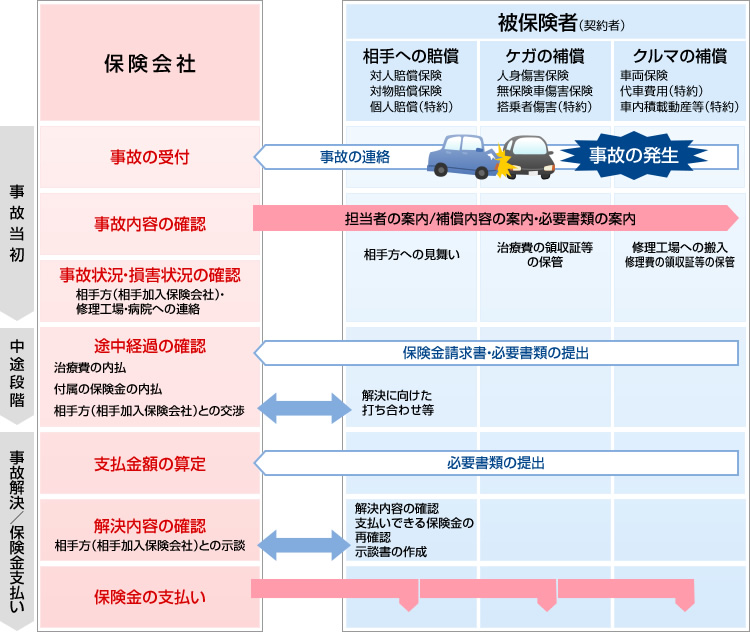

【STEP1〜7】火災保険の請求(申請)から支払いまでの流れ

被害発生から保険金が支払われるまでの全体像を、7つのステップで見ていきましょう。

STEP1:保険会社へ連絡を入れる

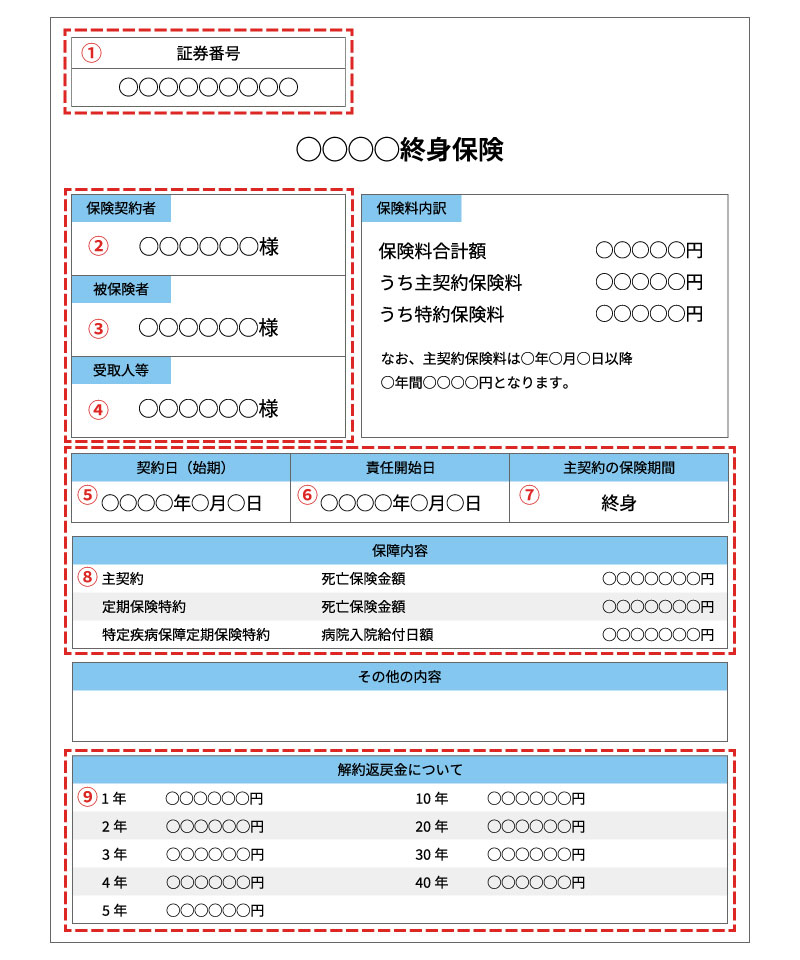

まずは、契約している保険会社または保険代理店に連絡をしましょう。連絡先は保険証券に記載されています。手元になければ、保険会社の公式ウェブサイトで確認できます。

その際、以下の情報を伝えると、その後の手続きがスムーズに進みます。

保険会社への連絡時に伝える情報

•契約者氏名

•保険証券番号

•被害が発生した日時・場所

•被害の原因(例:「台風の強風で屋根瓦が飛んだ」など)

•被害の状況や程度

•連絡がつきやすい電話番号

保険会社への連絡は、被害発生後できるだけ早く行うことが重要です。多くの保険会社では24時間365日の事故受付サービスを提供しており、深夜や休日でも連絡を取ることができます。連絡が遅れると、被害状況の確認が困難になったり、必要な証拠が失われたりする可能性があるため、被害に気づいたらすぐに連絡することを心がけましょう。

また、保険会社によっては、インターネット上での事故報告サービスを提供している場合もあります。電話での連絡が困難な状況では、これらのオンラインサービスを活用することも可能です。ただし、緊急性の高い案件については、可能な限り電話での連絡を優先することが推奨されます。

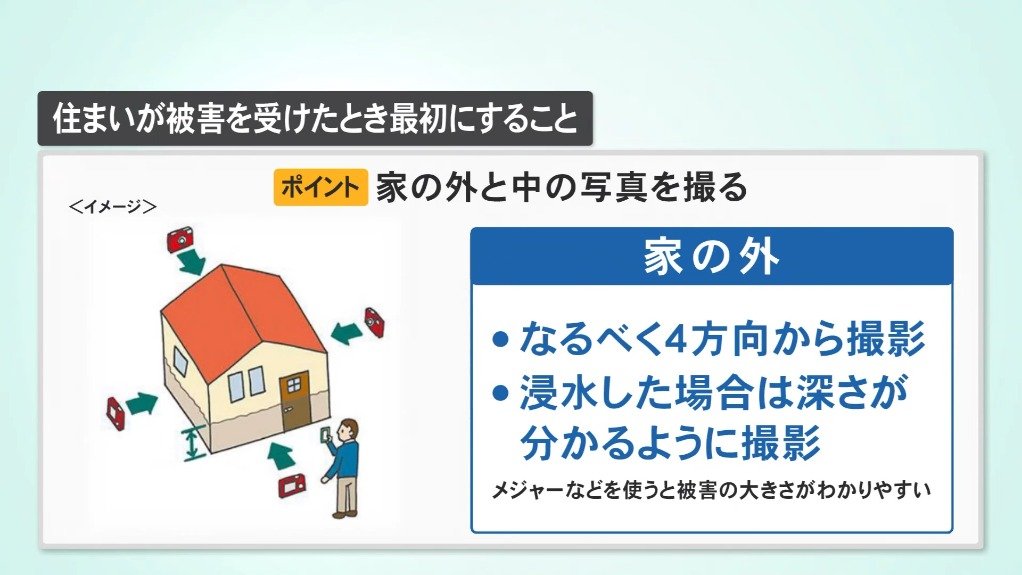

STEP2:被害状況の写真を撮る

保険会社に連絡したら、被害箇所の写真を撮りましょう。この写真は、被害の状況を証明する重要な証拠となります。

写真撮影のポイント

•被害箇所がはっきりわかるアップの写真

•建物全体と被害箇所の位置関係がわかる引きの写真

•さまざまな角度から複数枚撮影する

•片付けや修理を始める前に、必ず写真を撮っておくことが重要です

写真撮影は、保険金請求において最も重要な証拠収集作業の一つです。適切な写真がなければ、被害の程度を正確に伝えることができず、適正な保険金を受け取れない可能性があります。

撮影時には、以下の点にも注意してください。まず、撮影日時が記録される設定にしておくことで、被害発生時期の証明にもなります。また、被害箇所だけでなく、周辺の正常な部分も一緒に撮影することで、被害の範囲や程度をより明確に示すことができます。

室内の被害については、家具や家電製品の損傷状況も詳細に記録しましょう。水濡れ被害の場合は、水の浸入経路や水位の跡なども撮影しておくと、後の調査で役立ちます。

撮影した写真は、複数の場所にバックアップを取っておくことも重要です。スマートフォンで撮影した場合は、クラウドストレージにアップロードしたり、パソコンにコピーしたりして、データの紛失を防ぎましょう。

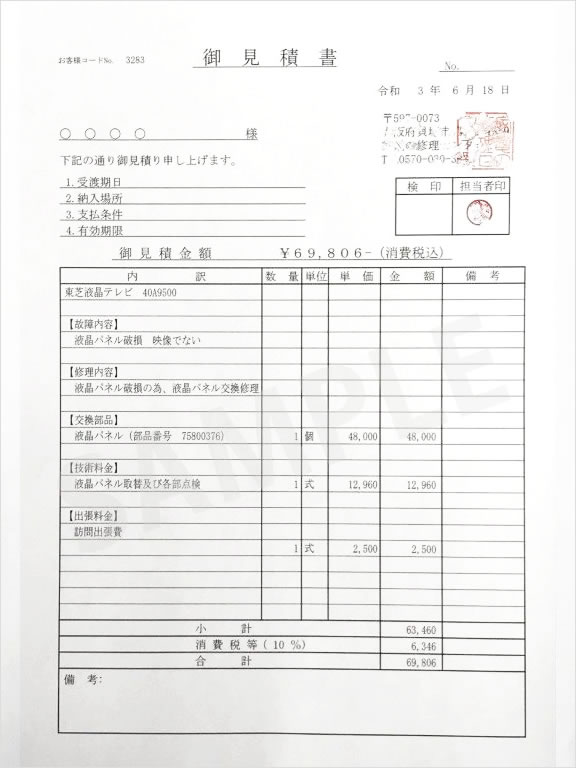

STEP3:修理業者を選定し、見積もりを依頼する

次に、被害箇所を修理してくれる工務店やリフォーム会社を探し、「修理見積書」の作成を依頼します。修理業者は、保険会社から紹介されることもありますが、ご自身で探しても問題ありません。複数の業者から見積もりを取り、内容を比較検討すると良いでしょう。

修理業者の選定は、保険金請求の成功に大きく影響する重要なステップです。信頼できる業者を選ぶことで、適正な見積もりを取得でき、後のトラブルを避けることができます。

業者選定の際は、以下の点を確認することが重要です。まず、建設業許可や各種資格を持っているかを確認しましょう。また、火災保険の修理実績があるかどうかも重要なポイントです。保険会社との手続きに慣れている業者であれば、必要な書類の作成や手続きをスムーズに進めることができます。

見積書の内容についても注意深く確認する必要があります。工事内容が具体的に記載されているか、使用する材料や工法が明確に示されているか、工期が適切に設定されているかなどをチェックしましょう。また、見積金額が相場と比較して適正かどうかも重要な判断材料です。

複数の業者から見積もりを取る場合は、同じ条件で比較できるよう、被害状況や修理範囲を統一して伝えることが大切です。また、見積もりの有効期限についても確認しておきましょう。

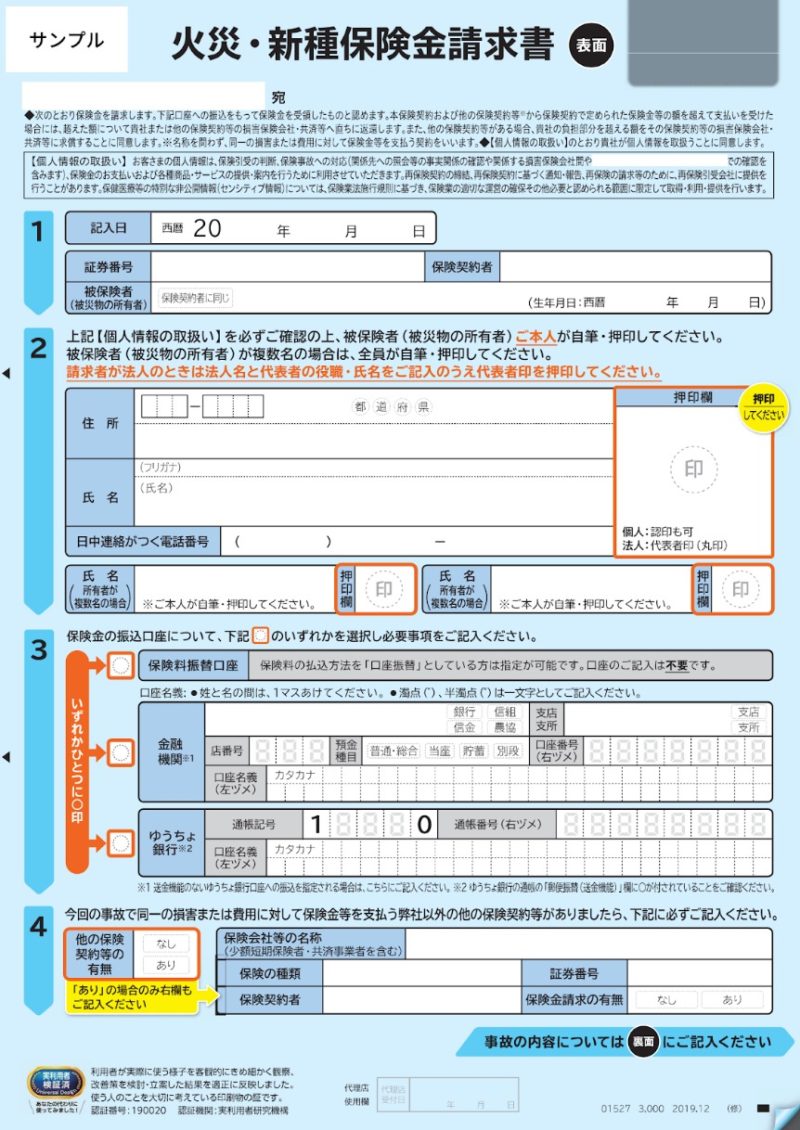

STEP4:必要書類を準備する

保険会社から送られてくる案内に従い、請求に必要な書類を準備します。一般的に必要となる書類は以下の通りですが、契約内容や被害状況によって異なる場合があるため、必ず保険会社の指示に従ってください。

主な必要書類リスト

| 書類名 | 取得方法 | 備考 |

| 保険金請求書 | 保険会社から取り寄せ | 保険会社指定の様式を使用 |

| 事故状況報告書 | 保険会社から取り寄せ | 被害の状況を具体的に記載 |

| 被害箇所の写真 | 自分で撮影 | STEP2で撮影したもの |

| 修理見積書 | 修理業者から取得 | STEP3で取得したもの |

| 罹災証明書 | 消防署や役所で発行 | 火災や大規模災害の場合 |

| 建物登記簿謄本 | 法務局で取得 | 必要に応じて |

| 住民票 | 役所で取得 | 必要に応じて |

| 印鑑証明書 | 役所で取得 | 必要に応じて |

書類の準備は、保険金請求手続きの中でも特に重要な段階です。不備があると審査が遅れたり、最悪の場合は請求が却下されたりする可能性があります。

保険金請求書と事故状況報告書は、保険会社から送付される専用の書式を使用する必要があります。これらの書類には、契約者情報、被害発生日時、被害原因、被害状況などを正確に記入する必要があります。記入に際しては、曖昧な表現を避け、具体的で客観的な事実を記載することが重要です。

罹災証明書は、火災や自然災害による被害を公的に証明する書類です。火災の場合は消防署、自然災害の場合は市区町村役場で発行されます。発行には被害状況の調査が必要な場合があるため、早めに申請手続きを行うことが重要です。

建物登記簿謄本、住民票、印鑑証明書などの公的書類は、契約者の身元確認や建物の所有権確認のために必要となる場合があります。これらの書類は有効期限があるものもあるため、保険会社の指示に従って適切なタイミングで取得しましょう。

STEP5:保険会社へ必要書類を提出する

すべての書類が揃ったら、保険会社へ提出します。提出方法は郵送が一般的ですが、保険会社によってはウェブサイト上で手続きが完結する場合もあります。

書類提出の際は、以下の点に注意しましょう。まず、提出前に書類の内容を再度確認し、記入漏れや添付書類の不足がないかをチェックします。また、提出した書類のコピーを手元に保管しておくことも重要です。

郵送で提出する場合は、配達記録が残る方法(簡易書留など)を利用することをお勧めします。これにより、書類が確実に保険会社に届いたことを確認できます。

オンラインでの提出が可能な場合は、アップロードする書類の画質や解像度に注意しましょう。文字が読み取れないほど不鮮明な画像では、再提出を求められる可能性があります。

書類提出後は、保険会社から受領確認の連絡があるかを確認しましょう。一定期間経っても連絡がない場合は、こちらから問い合わせることも必要です。

STEP6:保険会社による審査・現地調査

提出された書類をもとに、保険会社が審査を行います。審査では、被害が補償の対象となるか、請求金額が妥当かなどが判断されます。

場合によっては、保険会社が依頼した「損害鑑定人」が、被害状況を確認するために現地調査に訪れることがあります。鑑定人が来ないケースも多いですが、調査がある場合は、ありのままの状況を見てもらいましょう。

損害鑑定人による現地調査は、保険金請求において重要な段階です。鑑定人は保険会社から独立した専門家であり、被害状況を客観的に評価する役割を担っています。

現地調査の際は、以下の点に注意しましょう。まず、調査当日は可能な限り立ち会うようにします。鑑定人からの質問に正確に答えられるよう、被害発生時の状況を整理しておくことが重要です。

また、調査中は鑑定人の作業を妨げないよう注意しながらも、調査内容について疑問があれば遠慮なく質問しましょう。調査結果について納得できない点があれば、その場で確認することが大切です。

現地調査では、被害箇所の詳細な確認、被害原因の特定、修理方法の妥当性などが検討されます。鑑定人は専門的な知識と経験を持っているため、素人では気づかない被害や、適切な修理方法についてアドバイスを受けることもできます。

調査終了後は、鑑定人から調査結果の概要について説明を受けることができる場合があります。ただし、最終的な保険金の支払い判断は保険会社が行うため、鑑定人から具体的な金額を聞くことはできません。

STEP7:保険金の受け取り

審査が完了し、支払われる保険金の額が決定すると、保険会社から通知があります。内容に同意すれば、後日、指定した口座に保険金が振り込まれます。

保険金の支払い通知を受け取ったら、まず支払い金額と支払い条件を詳細に確認しましょう。見積もり金額と異なる場合は、その理由について保険会社に説明を求めることができます。

支払い金額に納得できない場合は、保険会社に対して異議申し立てを行うことも可能です。ただし、異議申し立てには期限があるため、通知を受け取ったら速やかに検討することが重要です。

保険金の受け取り方法についても確認が必要です。一般的には銀行振込が利用されますが、保険会社によっては小切手での支払いや、修理業者への直接支払いなどの方法もあります。

保険金を受け取った後は、速やかに修理工事を実施することが推奨されます。修理を行わずに放置すると、被害が拡大したり、次回の保険請求時に問題となったりする可能性があります。

【重要】火災保険を申請するときの3つの注意点

スムーズな請求のために、以下の3つのポイントを必ず押さえておきましょう。

1. 被害に気づいたら、すぐに連絡する!

保険金の請求には期限があります。保険法で「被害を受けてから3年」と定められており、これを過ぎると請求する権利がなくなってしまいます。被害に気づいたら、後回しにせず、すぐに保険会社へ連絡しましょう。

この3年という期限は、被害を「知った時」から起算されます。つまり、実際に被害が発生した日ではなく、被害に気づいた日が起点となります。しかし、被害の発見が遅れた場合でも、客観的に見て被害に気づくべきだった時期から3年が経過していれば、請求権は消滅してしまいます。

特に注意が必要なのは、屋根や外壁など、普段目につかない場所の被害です。台風や大雪の後は、建物の外観を一通りチェックし、異常がないか確認することが重要です。また、雨漏りなどの二次被害が発生してから元の被害に気づくケースもあるため、定期的な点検を心がけましょう。

時効の中断については、保険会社への事故報告を行った時点で時効が中断されます。ただし、正式な保険金請求書の提出までには一定の期間しか猶予がないため、事故報告後も速やかに必要書類を準備することが重要です。

2. 写真を撮る前に、片付けや修理をしない!

前述の通り、写真は被害を証明する重要な証拠です。先に修理してしまうと、損害の程度がわからなくなり、適正な保険金が受け取れなくなる可能性があります。安全確保のための応急処置は問題ありませんが、本格的な修理は保険会社と相談してからにしましょう。

被害発生直後は、一刻も早く元の状態に戻したいという気持ちになりがちですが、証拠保全の観点から慎重に行動することが重要です。特に、水濡れ被害の場合は、カビの発生や腐食の進行を防ぐため、早急な対応が必要に感じられますが、まずは写真撮影を優先しましょう。

応急処置として認められる範囲は、二次被害の拡大を防ぐための最小限の措置です。例えば、屋根に穴が開いた場合のブルーシートによる雨よけ、窓ガラスが割れた場合のベニヤ板による応急的な塞ぎなどです。これらの応急処置を行う場合も、処置前後の写真を撮影しておくことが重要です。

片付け作業についても注意が必要です。散乱した家具や破損した物品は、被害状況を示す重要な証拠となります。写真撮影が完了するまでは、安全上問題のない範囲で現状を保持することが望ましいです。

3. 経年劣化では保険金は支払われない!

火災保険は、あくまで突発的な事故による損害を補償するものです。そのため、長年の使用による色あせやサビ、自然な老朽化(経年劣化)が原因と判断された場合は、補償の対象外となります。

経年劣化と事故による損害の区別は、時として困難な場合があります。例えば、台風で屋根瓦が飛んだ場合でも、瓦の劣化が進んでいたために被害が拡大したと判断されれば、保険金の支払い対象外となる可能性があります。

このような判断を避けるためには、日頃からの建物メンテナンスが重要です。定期的な点検と必要な修繕を行うことで、建物の状態を良好に保ち、事故時に経年劣化を理由とした支払い拒否を避けることができます。

また、建物の築年数や使用状況によっては、同じ被害でも保険金の支払い額が減額される場合があります。これは「減価償却」と呼ばれる考え方で、建物や設備の価値が年数とともに減少することを考慮したものです。

経年劣化による損害を避けるためには、契約時に「新価実損払い」や「再調達価額」での補償を選択することも重要です。これらの補償では、経年劣化を考慮せずに、新品に交換するための費用が支払われます。

保険金請求時に経年劣化が疑われる場合は、被害発生前の建物状況を示す写真や、定期点検の記録などが有効な証拠となります。日頃から建物の状況を記録しておくことで、いざという時に適切な保険金を受け取ることができます。

よくある質問(FAQ)

火災保険の申請について、多くの方から寄せられる質問にお答えします。

Q. 請求してから、保険金が支払われるまでどのくらいかかりますか?

A. 書類に不備がなく、審査がスムーズに進めば、請求手続き完了から約1ヶ月程度で支払われるのが一般的です。ただし、大規模災害の後など、請求が集中している場合はさらに時間がかかることもあります。

支払いまでの期間は、被害の規模や複雑さによっても大きく左右されます。単純な被害で必要書類が揃っている場合は、2〜3週間程度で支払われることもあります。一方、被害原因の特定が困難な場合や、高額な請求の場合は、詳細な調査が必要となり、数ヶ月かかることもあります。

保険会社は、保険業法により、請求を受けてから30日以内に支払いの可否を決定することが義務付けられています。ただし、調査に時間を要する場合は、その旨を契約者に通知した上で期間を延長することができます。

支払いが遅れている場合は、保険会社に進捗状況を問い合わせることができます。また、正当な理由なく支払いが遅延している場合は、遅延損害金を請求することも可能です。

Q. 保険金を使ったら、翌年の保険料は上がりますか?

A. いいえ、火災保険は自動車保険と異なり、保険金を受け取っても等級制度がないため、翌年の保険料が上がることはありません。

これは火災保険の大きなメリットの一つです。自動車保険では事故を起こすと等級が下がり、保険料が上昇しますが、火災保険にはそのような仕組みはありません。そのため、被害を受けた場合は遠慮なく保険金を請求することができます。

ただし、保険金を請求したことにより、次回の契約更新時に契約を断られる可能性は完全には否定できません。特に、短期間に複数回の請求を行った場合や、高額な請求を行った場合は、保険会社がリスクを見直す可能性があります。

また、保険金の支払い実績は、保険会社間で共有される場合があります。そのため、他の保険会社に乗り換える際に、過去の請求履歴が影響する可能性もあります。

Q. 受け取った保険金の使い道は自由ですか?

A. はい、使い道は原則自由です。修理見積書通りの金額が支払われますが、実際にその業者に修理を依頼する義務はありません。ただし、次の被害に備えるためにも、速やかに修理することが推奨されます。

保険金の使途について法的な制限はありませんが、保険の本来の目的は被害の復旧にあります。修理を行わずに保険金を他の用途に使用した場合、同じ箇所で再度被害が発生しても、保険金が支払われない可能性があります。

また、住宅ローンが残っている場合は、金融機関との契約により、保険金を修理費用以外に使用することが制限されている場合があります。住宅ローン契約書や金融機関に確認することが重要です。

修理を行わない場合でも、保険会社への報告義務はありませんが、次回の保険更新時や、同じ箇所での再度の被害時に問題となる可能性があります。

Q. 小さな被害でも請求できますか?

A. はい、被害の大小に関わらず請求は可能です。ただし、契約に免責金額(自己負担額)が設定されている場合は、その金額を超える損害でなければ保険金は支払われません。

免責金額は契約時に設定される自己負担額で、この金額以下の損害については保険金が支払われません。例えば、免責金額が5万円に設定されている場合、修理費用が3万円であれば保険金は支払われませんが、修理費用が10万円であれば、5万円を差し引いた5万円が支払われます。

小額の被害であっても、将来的に被害が拡大する可能性がある場合は、早めに修理することが重要です。例えば、屋根の小さなひび割れでも、放置すると雨漏りの原因となり、より大きな被害につながる可能性があります。

また、複数の小さな被害が同一の事故原因によるものであれば、それらを合算して請求することができます。個別には免責金額を下回る被害でも、合計すれば免責金額を超える場合は、保険金の支払い対象となります。

Q. 火災保険で補償される災害の種類は?

A. 火災保険では、火災だけでなく、風災(台風・竜巻など)、雹災、雪災、水災(洪水・土砂崩れなど)、盗難、水濡れ、破損・汚損など、幅広い災害が補償対象となります。ただし、契約内容により補償範囲は異なります。

主な補償対象災害

| 災害の種類 | 具体例 | 補償内容 |

| 火災 | 失火、放火、もらい火 | 建物・家財の損害 |

| 風災 | 台風、竜巻、強風 | 屋根・外壁の損害など |

| 雹災 | 雹による損害 | 屋根・車両の損害など |

| 雪災 | 大雪による損害 | 屋根の損壊、雨どいの破損など |

| 水災 | 洪水、土砂崩れ | 床上浸水、土砂流入など |

| 盗難 | 空き巣、強盗 | 家財の盗難、建物の損壊 |

| 水濡れ | 配管の破裂、雨漏り | 家財・建物の水濡れ損害 |

| 破損・汚損 | 不測かつ突発的な事故 | 家具の破損、壁の汚損など |

地震による損害は、火災保険では補償されません。地震による損害を補償するためには、別途地震保険に加入する必要があります。

また、契約のタイプにより補償範囲が異なります。「住宅火災保険」では基本的な災害のみが対象となりますが、「住宅総合保険」では盗難や水濡れなども含まれます。最近の「新型火災保険」では、より幅広い災害が補償対象となっています。

Q. 賃貸住宅でも火災保険は使えますか?

A. はい、賃貸住宅でも火災保険は利用できます。ただし、建物部分は大家さんが加入している保険の対象となるため、入居者は家財保険に加入することが一般的です。

賃貸住宅の場合、建物の所有者(大家さん)と入居者(借主)では、保険の対象が異なります。建物自体の損害は大家さんが加入している火災保険で補償され、入居者の家財は入居者が加入している家財保険で補償されます。

入居者が加入する家財保険には、通常、個人賠償責任保険と借家人賠償責任保険が付帯されています。個人賠償責任保険は、他人に損害を与えた場合の補償で、借家人賠償責任保険は、借りている建物に損害を与えた場合の補償です。

例えば、入居者の過失により火災が発生し、建物に損害を与えた場合は、借家人賠償責任保険により補償されます。また、水漏れにより階下の住戸に損害を与えた場合は、個人賠償責任保険により補償されます。

賃貸住宅での火災保険請求時は、被害の原因と責任の所在を明確にすることが重要です。自然災害による被害であれば大家さんの保険、入居者の過失による被害であれば入居者の保険が適用されます。

Q. 保険金請求を代行してもらうことはできますか?

A. 保険金請求の代行サービスを提供する業者も存在しますが、利用する際は注意が必要です。高額な手数料を請求する悪質な業者もいるため、信頼できる業者を選ぶことが重要です。

保険金請求代行業者は、書類の作成から保険会社との交渉まで、一連の手続きを代行してくれます。特に、複雑な被害や高額な請求の場合は、専門知識を持つ業者に依頼することで、適正な保険金を受け取れる可能性が高まります。

ただし、代行業者の中には、法外な手数料を請求したり、不適切な請求を行ったりする悪質な業者も存在します。代行業者を選ぶ際は、以下の点に注意しましょう。

まず、業者の実績と評判を確認することが重要です。過去の実績や顧客の評価を調べ、信頼できる業者かどうかを判断しましょう。また、手数料の体系が明確で、適正な水準であるかも確認が必要です。

契約前には、サービス内容と手数料について詳細な説明を受け、書面で確認することが重要です。口約束だけでなく、契約書を交わすことで、後のトラブルを避けることができます。

なお、保険金請求は本来、契約者自身が行うべき手続きです。代行業者に依頼する場合でも、手続きの内容を理解し、適切に監督することが重要です。

まとめ

火災保険の請求は、一見すると難しそうに感じるかもしれません。しかし、手順に沿って一つひとつ対応すれば、決して難しいものではありません。

重要なポイントを再確認

1.まずは保険会社へ連絡!そして写真を撮る! 被害を発見したら、すぐに保険会社に連絡し、修理や片付けを始める前に必ず被害状況の写真を撮影しましょう。

2.必要な書類を、保険会社の案内に沿って正確に準備する 保険金請求書、事故状況報告書、被害写真、修理見積書など、必要書類を漏れなく準備することが重要です。

3.申請期限は3年!被害に気づいたらすぐ行動! 保険金請求の時効は3年です。被害を発見したら、後回しにせずに速やかに手続きを開始しましょう。

火災保険は、火災だけでなく台風や大雪、盗難など、様々な災害から私たちの生活を守ってくれる重要な保険です。せっかく保険料を支払っているのですから、いざという時には適切に活用したいものです。

日頃からの備えも大切

保険金請求をスムーズに行うためには、日頃からの備えも重要です。保険証券の保管場所を家族で共有し、緊急時の連絡先をすぐに確認できるようにしておきましょう。また、建物の状況を定期的に写真で記録しておくことで、被害発生時の比較資料として活用できます。

定期的な建物メンテナンスを行うことで、経年劣化による損害を防ぎ、事故時に適切な保険金を受け取ることができます。また、契約内容を定期的に見直し、現在の生活状況に適した補償内容になっているかを確認することも大切です。

困った時は専門家に相談

保険金請求で分からないことがあれば、遠慮なく保険会社や保険代理店に相談しましょう。また、複雑な案件については、保険に詳しい専門家や弁護士に相談することも選択肢の一つです。

いざという時に大切な住まいと暮らしを守るため、この機会にご自身の火災保険の補償内容を改めて確認しておくことをおすすめします。保険証券を手に取り、どのような災害が補償対象となっているか、免責金額はいくらに設定されているかなど、基本的な内容を確認してみてください。

火災保険は、私たちの生活を支える重要なセーフティネットです。正しい知識を身につけ、適切に活用することで、災害による経済的な損失を最小限に抑えることができます。この記事が、皆様の安心・安全な生活の一助となれば幸いです。

対応エリア

対応エリア

※その他エリアもご相談ください。